PitchBook-NVCA 2분기 벤처모니터 리뷰

불과 3년 전만 해도 미국 벤처캐피탈 업계를 지배하던 정서는 반성이었습니다. 팬데믹 시기의 제로 금리가 만들어낸 2021년의 광풍, 그리고 2022년부터 이어진 급격한 조정을 지나며 시장에는 다운라운드와 대규모 상각, 그리고 멈춰버린 펀드레이징이 남았습니다. 당시의 화두는 규율이었습니다. 밸류에이션은 정상화되어야 하고, 딜 사이즈는 합리화되어야 하며, 벤처는 본연의 모습으로 돌아가야 한다는 목소리가 업계를 채웠죠.

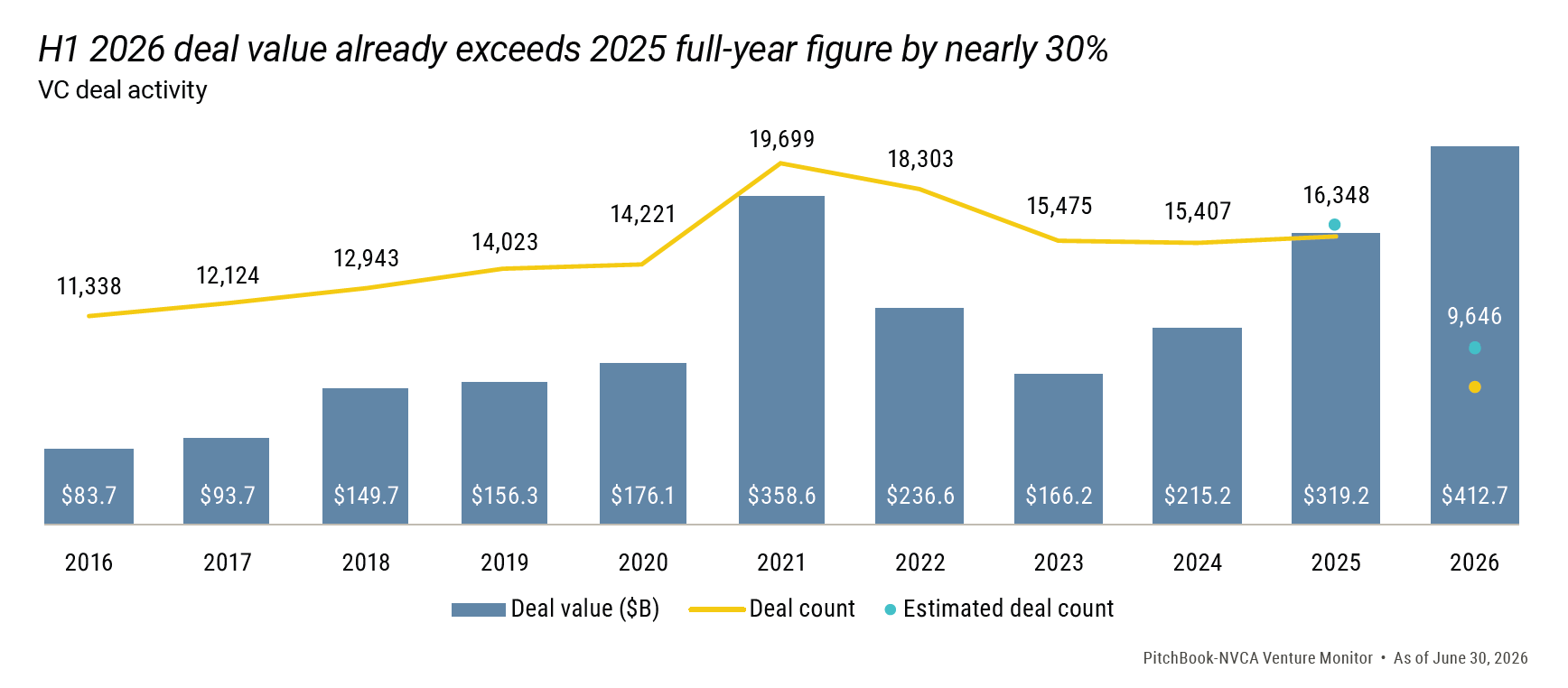

2026년 상반기의 숫자들을 보면, 그 팬데믹 사이클의 상흔은 이제 잊혀진 것처럼 보입니다. 상반기 투자액 $412.7Bn은 이미 2025년 연간 총액을 30% 가까이 넘어섰고, 엑시트 가치는 $2.19Tn로 지난 10년치를 합친 것보다 큽니다. 스페이스X는 $1.7Tn라는 사상 최대 규모의 IPO를 완료했고, 오픈AI와 앤트로픽은 비공개 상장 신청을 마친 상태입니다. 모든 투자 단계의 밸류에이션은 2021년 고점을 회복했거나 이미 넘어섰습니다. 액면 그대로 읽으면, 하나의 버블을 또 다른 버블로 덮는 것이 벤처캐피탈의 교훈이었나 싶은 그림이기도 합니다.

그러나 이번에 발간된 PitchBook-NVCA 2분기 벤처모니터의 장표들을 하나씩 뜯어보면, 지금의 시장을 2021년의 반복으로 읽는 것은 정확하지 않다는 사실이 드러납니다. 총량은 그때를 닮았지만, 자본이 흐르는 구조는 전혀 다르기 때문입니다. 오늘 VentureEDGE는 이번 리포트의 핵심 장표들을 재료 삼아, 2026년 상반기 미국 VC를 설명하는 일곱 가지 구조적 변화를 정리해 보고자 합니다.

1️⃣ 2026년은 2021년의 재현이 아니다

첫 번째 변화부터 짚고 시작해야 합니다. 나머지 여섯 개를 읽는 기준이 되기 때문입니다.

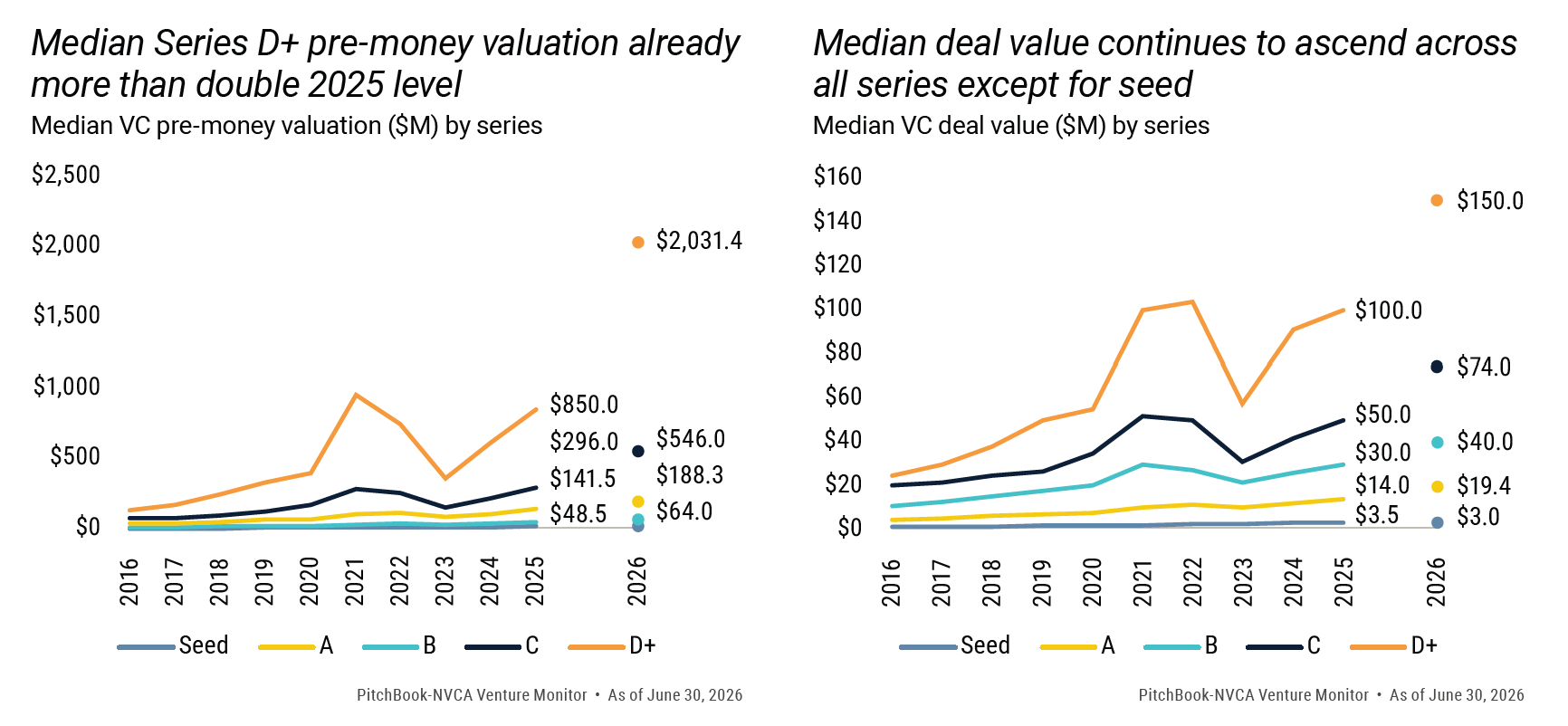

표면적인 지표만 보면 2026년은 2021년 호황의 재현처럼 보입니다. 상반기 투자액이 연간 기준으로 역대 최고 궤도에 올라 있고, 모든 투자 단계의 중간값 프리머니 기업가치가 2021년 고점을 회복하거나 이미 넘어섰습니다. 프리시드, 시드, 시리즈 D+ 단계는 2021년 대비 두 배를 웃돌고, 시리즈 C는 95%, 시리즈 A는 89.9%, 시리즈 B는 83.3% 수준까지 올라왔습니다.

그러나 자금이 배분되는 방식을 보면 두 사이클은 전혀 다릅니다. 상반기에 집행된 $412.7Bn 가운데 $100Mn 이상 메가라운드가 차지한 비중은 87.5%입니다. AI 기업이 가져간 몫은 $355.9Bn, 전체의 86%입니다. 반대로 $100Mn 미만 거래의 투자액 비중은 2024년 43.8%에서 2025년 33.1%, 그리고 올해 12.5%로 가파르게 줄었습니다. 투자액은 사상 최대인데 거래 건수는 2021년의 19,699건에 한참 못 미치는 수준에 머물러 있습니다.

요컨대 2021년은 낮은 금리와 크로스오버 자금이 산업과 단계를 가리지 않고 시장 전반의 가격을 끌어올린 유동성 사이클이었습니다. 2026년은 AI의 성장 기대, 컴퓨트와 인프라에 대한 대규모 자본 수요, 그리고 소수 카테고리 리더를 둘러싼 경쟁이 시장을 끌어올리는 집중의 사이클입니다.

밸류에이션이 같은 높이에 도달했더라도, 그 높이를 지탱하는 엔진이 다릅니다. 리포트도 이 점을 명시합니다. 2021년의 동인이 저금리와 풍부한 유동성이었다면, 지금은 빠른 매출 성장과 시장 장악에 대한 기대가 최상단의 밸류에이션을 밀어올리고, 그 가격이 다시 전 단계의 비교 기준이 되고 있다는 것이죠.

이 구분이 중요한 이유는 리스크의 성격이 달라지기 때문입니다. 유동성 사이클은 금리가 되돌리지만, 단일 테마 사이클은 그 테마의 성장이 기대에 미달할 때 되돌려집니다. 리포트가 “AI가 기대만큼 성과를 내더라도 수익은 소수 승자에 집중될 것이므로, 높은 가격에 넓게 뿌려진 자금 중 상당수는 리스크에 노출된 상태”라고 짚은 대목은 이 사이클의 취약 지점을 정확히 가리킵니다.

2️⃣ AI는 창업 비용을 낮췄지만, 승리 비용은 높였다

두 번째 변화는 AI 섹터 내부의 양극화입니다. “AI에 돈이 몰렸다”는 문장만으로는 설명되지 않는 현상이 데이터에 나타나 있기 때문입니다.