Intro

스페이스X의 277페이지 분량의 S-1은 텍스트로 가득한 문서이지만, 그 안에서 회사가 자신을 어떻게 보여주고 싶어 하는지를 가장 압축적으로 드러내는 것은 도표와 이미지입니다. 어떤 숫자를 차트로 그리기로 결정했는지, 어떤 비교를 시각화했는지, 무엇을 지도 위에 펼쳤는지가 곧 회사가 가장 보여주고 싶은 스페이스X의 진면목일 것입니다.

이번 스페셜 에디션은 S-1에 실린 핵심 그래픽 20장을 통해 스페이스X의 증권신고서를 다시 읽어보는 작업입니다. 본문을 처음부터 끝까지 따라가는 대신, 회사가 직접 그린 그림을 단서로 삼아 세 개의 서로 다른 사업 분야인 Space, Connectivity, AI 분야를 차례로 들여다봅니다.

각 이미지는 회사가 강조하고 싶은 것을 보여주는 동시에, 강조하지 않으려는 것도 함께 드러냅니다. 두 가지를 같이 읽는 것이 이 글의 목적입니다.

스페이스X를 이루는 서로 다른 세 가지 타임라인

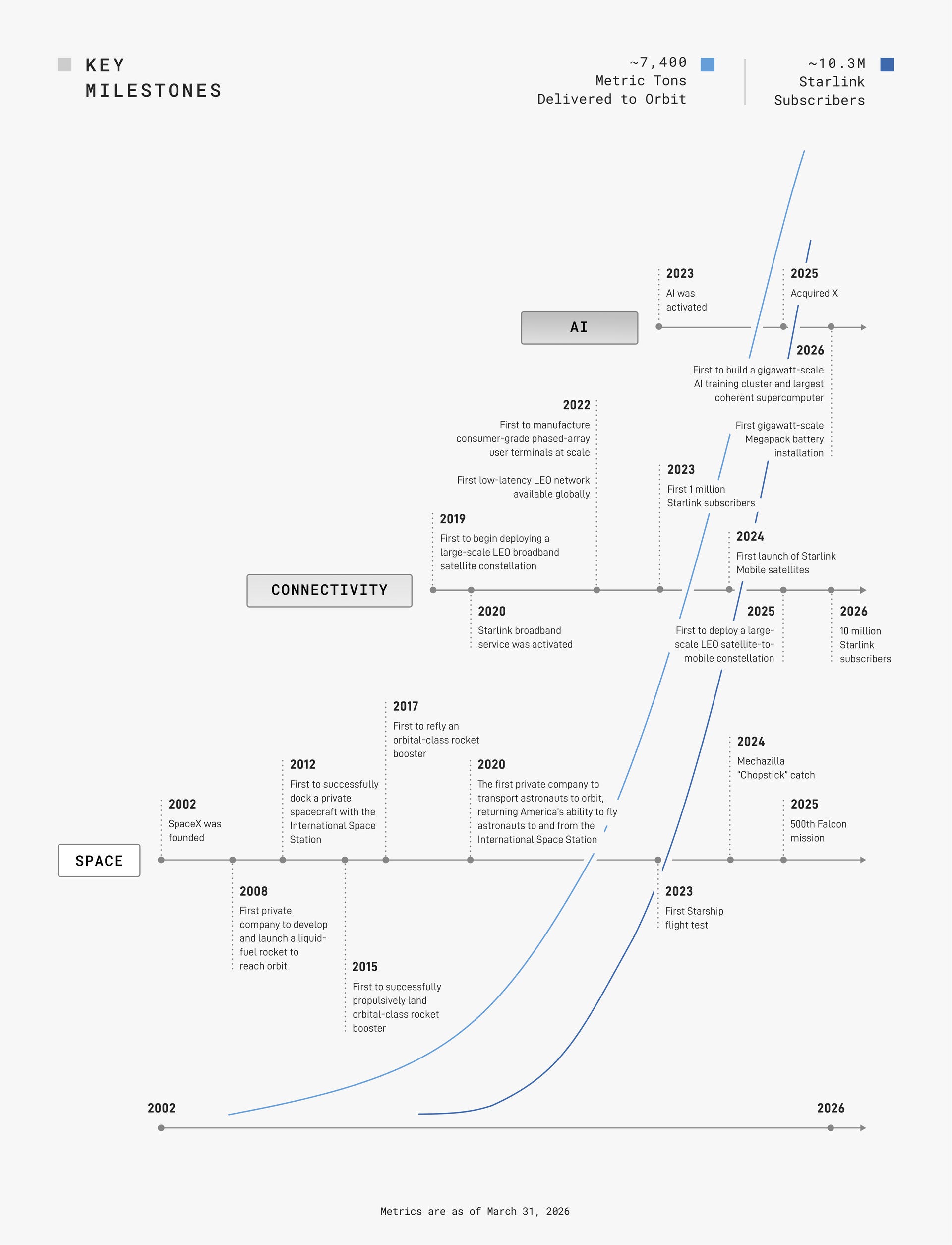

회사가 S-1의 사업 소개를 여는 그림은 세 개의 평행한 타임라인입니다. 맨 아래 Space는 2002년 창립에서 시작해 2008년 민간 최초 액체연료 로켓 궤도 진입, 2015년 궤도급 부스터 착륙, 2017년 부스터 재비행, 2024년 메가질라 “젓가락” 포획으로 이어집니다.

그 위 Connectivity는 2019년에야 시작된 사업이며, 맨 위쪽의 AI는 2023년에 비로소 첫 삽을 뜬 사업입니다.

이 그림의 메시지는 시간의 비대칭입니다. 회사는 20년 넘게 Space 사업 하나로 존재했고, 통신은 6년, AI는 3년 남짓의 역사를 가졌습니다. 하지만 앞으로의, 즉 Forward Looking 스페이스X는 과거와는 다른 이상향을 가정하고 있습니다.

가장 오래된 사업이 가장 적은 매출을, 가장 최근에 시작한 사업이 가장 큰 손실을 만들어내는 구조. 스페이스X의 타임라인은 그 역전이 일어나기 전의 출발점을 잘 보여줍니다.

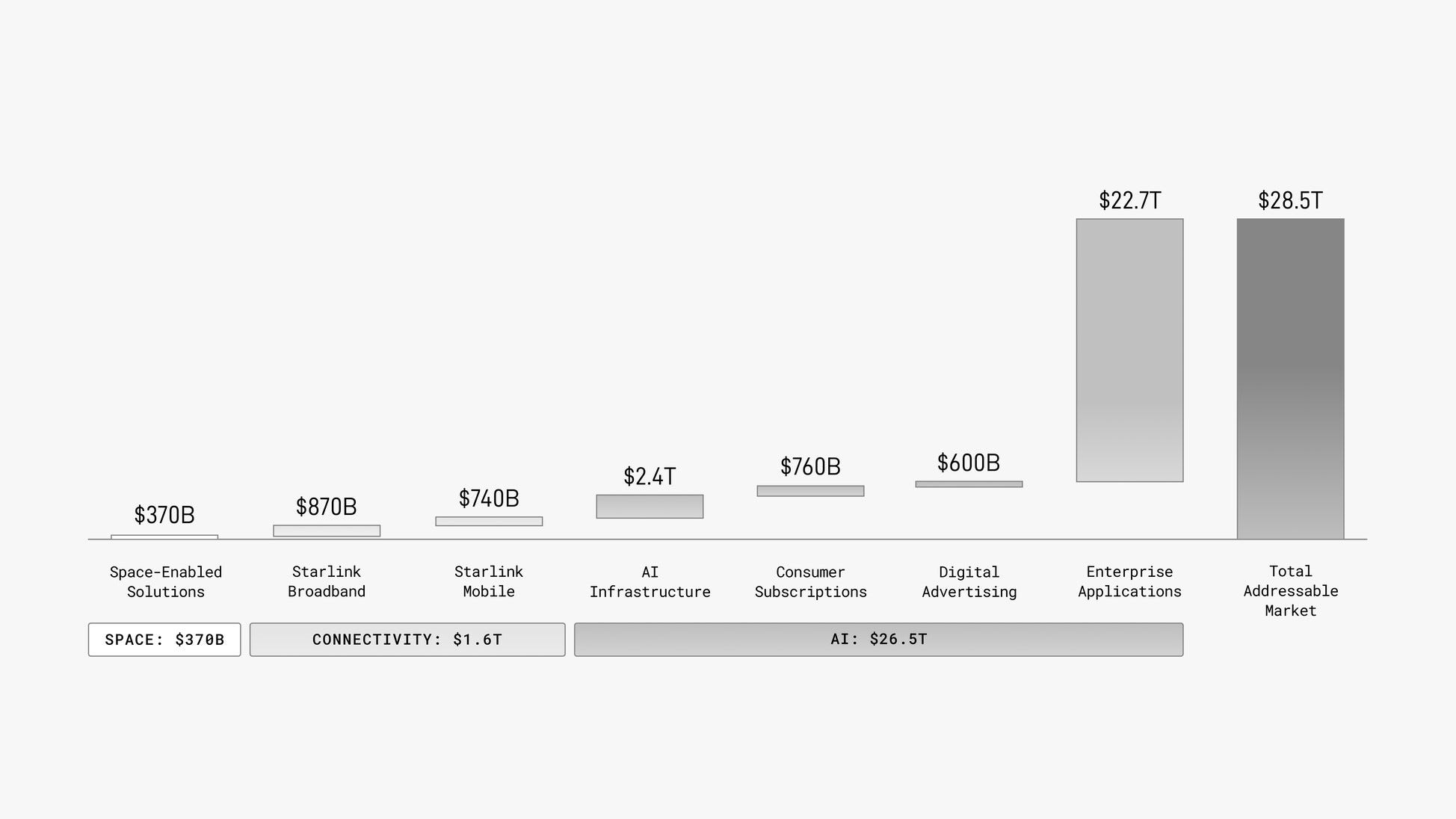

회사가 제시하는 총 도달가능시장(TAM)을 나타낸 이미지는 스페이스X가 왜 AI를 버릴 수 없는지를 가장 직관적으로 보여줍니다. 압도적인 경쟁력을 보유한 Space는 $370Bn, Connectivity는 $1.6Tn인 반면, AI는 잠재 시장 규모가 $26.5T로 압도적이라는 분석입니다. 특히 AI 안에서도 Enterprise Applications가 $22.7T로 대부분을 차지하고, 전체 합계 $28.5T 중 AI가 93%입니다.

민간 우주 산업 개척의 선봉에 섰던 기업의 TAM 차트에서 우주는 1.3%에 불과하고, 회사가 가리키는 시장의 거의 전부가 AI입니다. 다만 TAM의 크기와 회사가 실제로 가져올 매출은 다른 문제입니다. $26.5T라는 숫자는 회사가 “어디를 향하는가”를 보여줄 뿐, “얼마를 벌 수 있는가”를 말해주지 않습니다. 이 차트는 밸류에이션 서사의 닻이자, 동시에 가장 검증하기 어려운 부분입니다.