역대급 기술주 공모 시장을 예고하는 2026년

2026년이 시작되면서 미국 상장 시장을 중심으로 초대형 기대감이 형성되고 있습니다. 스페이스X의 상장은 이제 ‘만약’이 아니라 ‘언제’의 문제가 된 것처럼 보이고, 오픈AI와 앤트로픽도 생각보다 진지하게, 그리고 빠른 속도로 상장을 준비하고 있다는 이야기가 들립니다. 세 이름이 모두 같은 해에 시장에 나온다면, 2026년은 역대급 공모 시장으로 기록될 가능성이 있습니다.

그런데 이 기대감 안에, 한 번쯤 짚어야 할 질문이 있습니다. 역대급 공모 시장은 테크 IPO 시장의 부활을 의미하는 것인지, 아니면 특정 딜들의 집중을 의미하는 것인지. 스페이스X와 오픈AI가 상장하면 그보다 규모가 작은 수십조(?) 기업들의 상장 또한 함께 활기를 띠는 것인지, 아니면 반대로 더 조용해지는 것인지.

이 질문에 답을 찾기 위해 데이터를 다시 파헤쳐 보고자 합니다. 지난 1월 테크 IPO 시장 분석 1편에서는 30년의 미국 기술주 IPO 데이터를 통해 2025년 시장의 외형을 살펴보았습니다. 23건, 220억 달러, IPO Pop 14.4%. 숫자의 윤곽을 따라가보면 2025 - 2026년 미국의 테크 IPO 시장은 회복 궤도에 진입했다는 점에 대해서는 이견이 없어 보입니다.

![[TechEDGE] Digest - 미국 기술주 IPO [1]](https://substackcdn.com/image/fetch/$s_!rH6W!,w_1300,h_650,c_fill,f_webp,q_auto:good,fl_progressive:steep,g_auto/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Ffb0c75d1-6623-49f3-b67a-2abddd6f066a_3613x2000.jpeg)

그런데 이 ‘회복’이라는 단어는 무엇을 기준으로 한 회복일까요. 1990년대의 회복, 2010년대의 회복, 2025년의 회복이 모두 같은 의미인지 한 번 반문해 볼 필요가 있습니다. IPO 건수가 늘면 항상 좋은 것인지, 상장 기업 중 흑자 기업의 비중이 17%에 그치는 것을 어떻게 해석해야 할 것인지, 상장 기업의 PSR (Price to Sales Ratio) 중간값 지표가 13배라는 점은 무엇을 의미하는 것인지, 이 많은 질문들에 답하기 위해서는 지표들의 숨은 의미에 대해서도 분석해 볼 필요가 있습니다. 바로 오늘 2편에서 다루고자 하는 내용들입니다.

IPO의 상대적 스케일: 숫자는 커졌지만 의미는 작아졌다

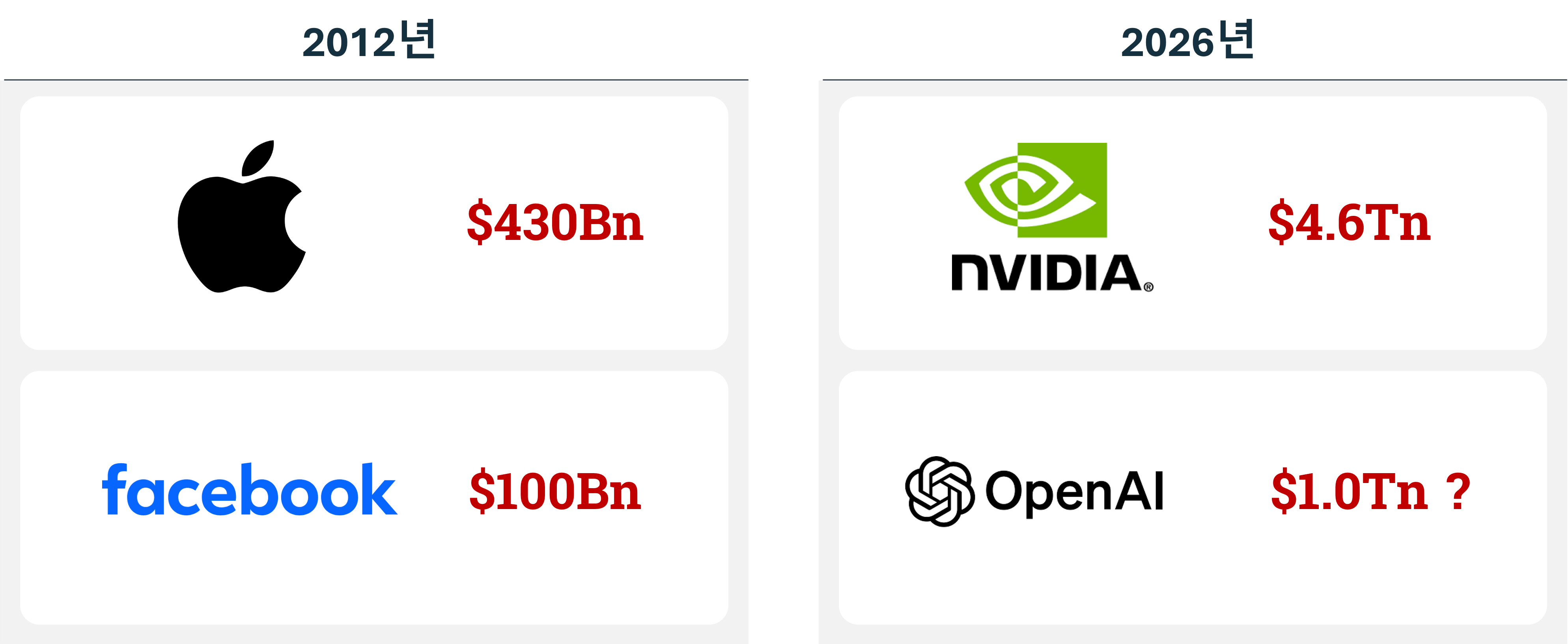

2010년대 초반을 떠올려보면 유니콘의 기준이 되었던 $1Bn 규모의 IPO는 충분히 의미 있는 사건이었습니다. 당시 글로벌 시가총액 1위로 올라선 애플의 기업가치가 약 $500Bn 수준이었고, $1–3Bn 규모의 기술 기업 상장은 시장 내에서 명확한 존재감을 가졌습니다. 리서치 커버리지와 기관 수요를 끌어내기에도 충분한 규모였고 상장은 여전히 “성장 기업의 공개 시장 진입”이라는 상징성을 가졌죠.

현재 환경은 다릅니다. 시가총액 1위 기업인 엔비디아의 기업가치는 2012년 애플 시총의 10배가 넘는 $5T를 향해 달려가고 있고, 시장 전체 가치의 규모 또한 10년 전 대비 크게 확장되었습니다.

이에 맞춰 유의미한 IPO의 스케일 기준 또한 조용히 변화하고 있습니다. 월가에서 $5Bn 기업가치 이하는 스몰캡으로 분류되고, $50Bn을 넘어서지 못하면 애널리스트 커버리지를 받기 어려운 것이 현실입니다. 숫자는 커졌지만 상대적 의미는 축소된 것이죠.

2012년 페이스북의 IPO는 단순한 대형 상장이 아니었습니다. 애플이 $400Bn 시가총액을 돌파한 직후, 약 $100Bn 기업가치로 상장한 페이스북은 당시로서는 압도적인 상대 스케일이었습니다. 2005년 설립되어 불과 7년 만에 전무후무한 기업가치로 상장 시장을 노크한 페이스북은 기술 스타트업의 새로운 위상을 상징하는 사건이 됩니다.

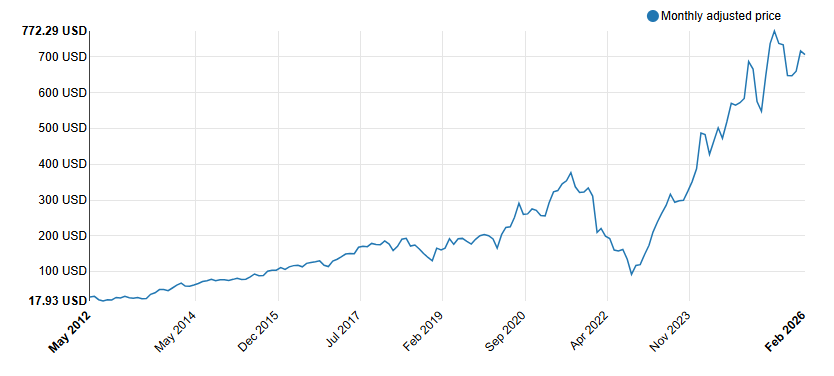

물론 당시에도 페이스북 기업가치에 대한 거품 논쟁은 상장 이후까지 이어집니다. 특히 상장 후 6~12개월은 주가가 공모가를 밑돌았던 디레이팅 구간이었습니다. 당시 화두였던 모바일 수익화에 대한 의구심이 가장 큰 요소였죠. 메가 IPO의 경우 높아진 기대를 충족하지 못한다면 상장 후 주가 또한 단기 변동성이 확대될 수 있다는 점을 잘 보여준 사례입니다. 가격과 펀더멘털 사이의 긴장은 메가딜일수록 더 크게 나타납니다.

페이스북의 전환점은 모바일 광고 수익화 모델의 성공이었습니다. 실적을 통해 우려를 해소하자 시장은 페이스북을 재평가하기 시작하였습니다. 이는 메가 IPO의 본질을 보여줍니다. 규모가 아니라, 상장 이후의 실적 증명이 밸류를 결정합니다.

페이스북의 상장 이후 미국 시장에서 IPO의 의미는 근본적으로 변화를 경험합니다. 상장은 성장의 초입이 아니라 성숙 기업의 유동화 이벤트로 이동했습니다. 기업들은 더 오래 비상장 단계에 머무르고자 했고, 상장은 회수의 다른 말이 되었습니다. 이 구조는 이후 10년간 더욱 강화되었습니다.