핀테크 IPO의 이단아, 웰스프런트

2025년 들어서만도 써클(Circle), 차임(Chime), 클라나(Klarna), 피규어(Figure) 등 이름만 들어도 알 만한 핀테크들이 잇따라 나스닥과 뉴욕증시에 상장하며 자본시장에 불을 붙였습니다. 팬데믹 이후 금리 환경이 바뀌고 투자심리가 돌아오자, ‘핀테크의 귀환’라는 말이 다시 회자될 만큼 시장은 활기를 되찾았습니다.

분야도 다채롭습니다. 지급결제, 대체투자, 디지털자산, 디지털은행까지, 서로 다른 비즈니스 모델을 가진 기업들이 각자의 무기로 상장 무대에 오르고 있습니다. 이처럼 다양한 플레이어들이 시장에 모습을 드러내면서, 단순히 한두 기업의 성공이 아닌 핀테크 전반의 구조적 회복이 확인되는 분위기이죠.

이런 흐름 속에서도 웰스프런트(Wealthfront)는 단연 돋보입니다. 우선 매출액도 5천억 원에 육박하지만 조정 EBITDA 마진이 무려 46%에 달하는 비즈니스입니다. 더욱 흥미로운 점은 이 기업이 불과 3년 전, UBS의 인수 제안을 받았다가 9개월 만에 철회하며 독립 노선을 선언했다는 사실입니다. 당시 “규모의 경제를 위해 대형 금융사 품에 안길 수밖에 없다”는 논리를 내세웠는데, 약속대로 3년 만에 체급을 키워 스스로 IPO 무대에 오르게 되었습니다.

UBS 인수 당시 평가액은 14억 달러(약 1조 9천억 원). 3년이 지난 지금, 외형은 성장했고 시장 환경은 크게 달라졌습니다. 그러나 2022년이 팬데믹 유동성의 정점이었음을 감안하면, 웰스프런트가 이번 상장을 통해 과연 그때의 밸류를 넘어설 수 있을지가 투자자들의 관심사입니다. 도파민 투자가 판치는 시대, 짧은 쾌락으로 만들어내는 거래수수료가 아닌 순전히 자문 수수료와 이자율 스프레드로 수익모델을 만든 ‘MZ 세대를 위한 로보어드바이저’ 웰스프런트는 어떤 미래를 준비하고 있을까요?

핵심 지표

상장 개요: 나스닥 상장 예정, 티커 WLTH

주간사: 골드만삭스, JP모건, 씨티그룹

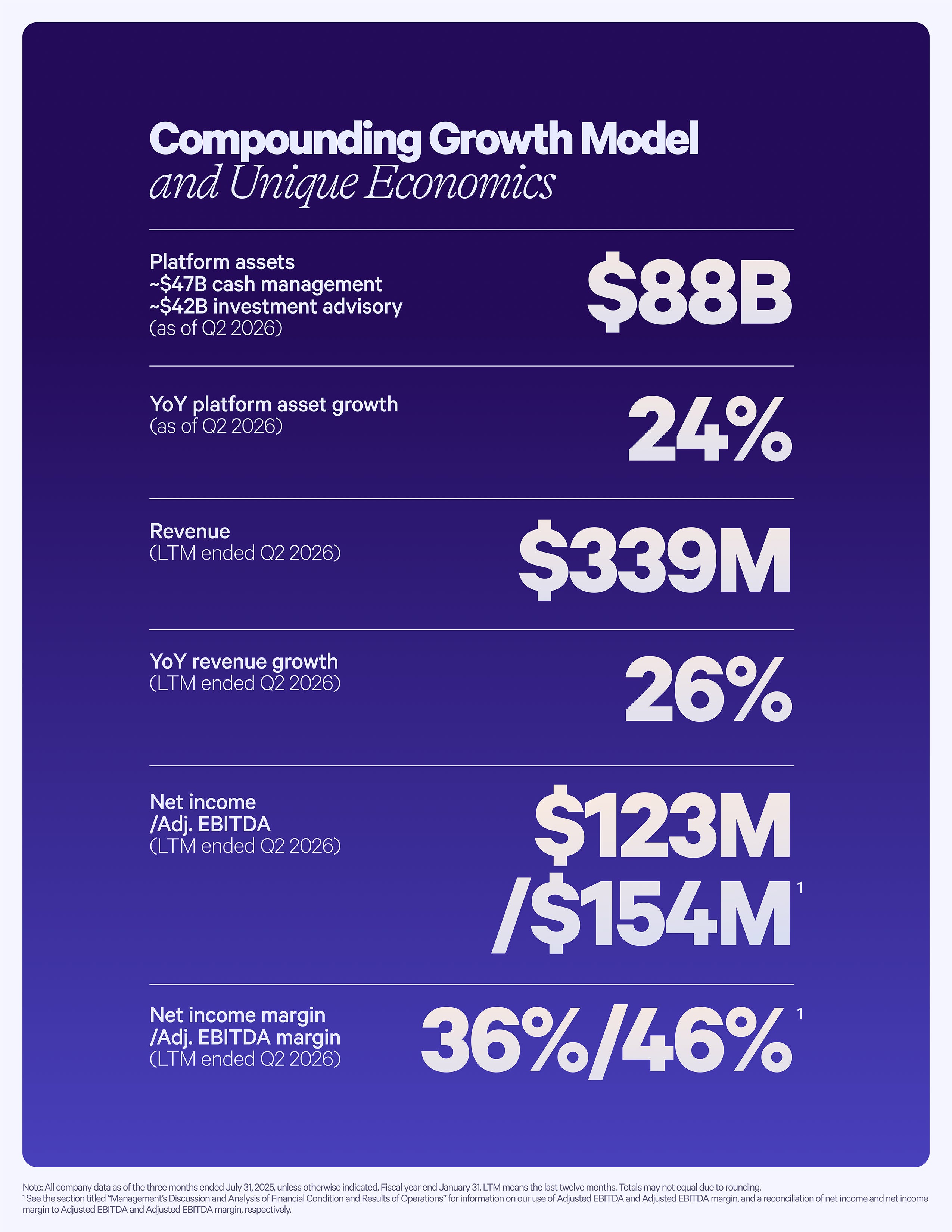

매출: $308.9M (FY2025, +43% YoY) / LTM $339M (+26% YoY).

순이익: $194M (FY2025).

플랫폼 규모: AUM $88B, 펀딩 계좌 1.3M (2025년 7월 말).

매출 믹스: 현금 스프레드 75%(FY2025), 자문수수료 ≈10%.

총현금: $222.7M

총자산: $647.8M

총부채: $336.0M

로빈후드의 대척점에 선 디지털 자산관리의 선구자

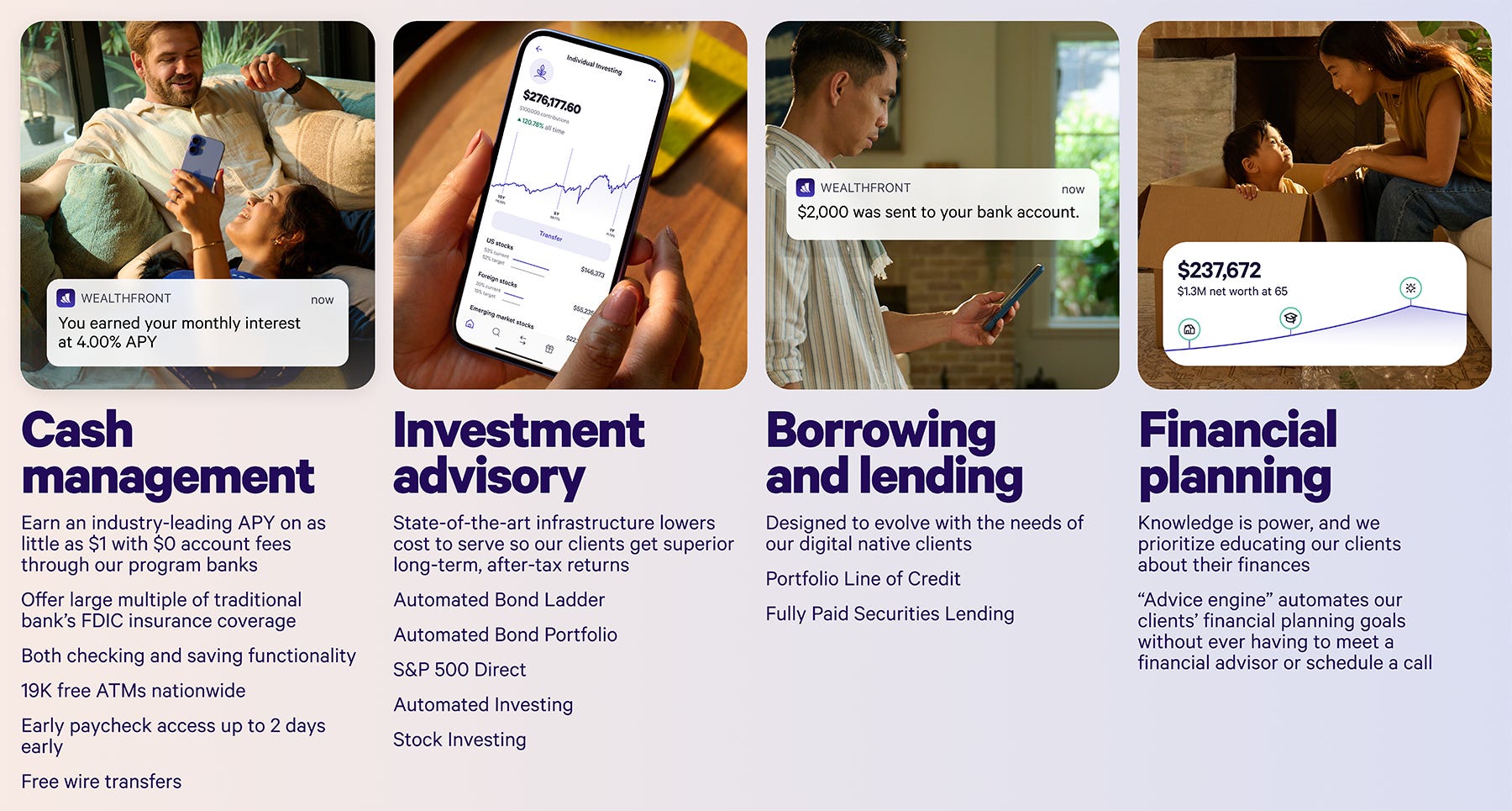

웰스프런트는 디지털 자산관리(Digital Wealth Management)의 선구자로, 로보어드바이저를 통한 자동화 투자운용과 온라인 뱅킹 기능을 결합한 종합 금융 플랫폼입니다. 2008년 설립 이래 단순 주식투자 중개가 아닌, 분산투자 포트폴리오의 자동 운용과 고금리 예치금 관리 등을 핵심 서비스로 발전시켜 왔습니다. 현재 웰스프런트의 핵심 사업은 자동화 투자포트폴리오 운용, FDIC 보장 고금리 현금계좌, 포트폴리오 담보 대출 등으로 구성되며, 실제 금융자문인을 배제한 완전한 온라인 자산관리 서비스를 지향하고 있습니다.

웰스프런트의 주 고객층은 디지털 기술에 익숙한 밀레니얼 및 Z세대로, 이들은 전통 금융기관에 대한 신뢰가 낮고 모든 서비스를 모바일 앱으로 이용하기를 선호하는 세대입니다. 회사는 이들을 “디지털 네이티브”로 정의하고 있으며, 실제로도 1980년대 이후 출생한 젊은 층이 주력 고객이라고 밝히고 있습니다.

특히 기술업계 종사자 등 고소득의 젊은 전문가 층이 많이 유입되어, 고객 평균 연령은 38세이며 평균 연소득은 $100,000(한화 약 1억 3천만원) 이상으로 파악됩니다. 실제 2025년 중반 기준 회사는 약 130만 명의 자금 유지 고객 계좌를 보유하고 있으며, 총 관리자산(AUM)은 $880억 달러에 이릅니다. 이는 경쟁사인 베터먼트(Betterment)의 $630억 달러 수준(Aug 2025)보다도 큰 규모로, 웰스프런트가 독립 로보어드바이저 중 최대급의 플랫폼으로 성장했음을 보여줍니다.

Wealthfront의 차별점

고소득 밀레니얼/Z세대를 위한 디지털 PB가 목표

트레이딩 앱이 아님. 도파민 자극 콘텐츠 없음

대출 우선 네오뱅크도 아님

매일 거래하길 원하지 않음 (수수료 안 받으니까)

Wealthfront의 경쟁 우위

높은 신뢰 UX: 숨은 수수료 없음, 팝업 없음, 일확천금 분위기 없음

자동화 우선: 어드바이저 없음. 리밸런싱, 세금손실수확, 현금 최적화하는 똑똑한 알고리즘만

제품 단순성: 저축, 투자, 대출. 그게 전부. 암호화폐 없음, 카드 없음, 15개 기능 있는 체킹계좌 없음

대규모 고객 기반과 막대한 운용자산을 확보함으로써, 웰스프런트는 서비스 초창기였던 2010년대와 달리 이제 규모의 경제와 데이터에 기반한 정교한 자동화를 구현할 수 있게 되었습니다.

설립 17주년 웰스프런트, 탄생부터 상장까지

웰스프런트의 출발은 2008년 실리콘밸리로 거슬러 올라갑니다. 공동창업자인 앤디 라클리프(Andy Rachleff)와 댄 캐럴(Dan Carroll)은 글로벌 금융위기 속에서 기존 투자 자문업의 한계를 절감하고 혁신을 결심합니다. 벤치마크 캐피탈의 공동설립자이기도 한 라클리프는 스탠포드 경영대학원에서 강의하는 과정에서 학생들에게 적합한 투자조언을 해주기가 어렵다는 현실을 깨닫게 됩니다. 당시 이용 가능한 자산관리 서비스는 높은 최소자산 요건과 비싼 수수료 탓에 젊은 층에게는 그림의 떡이었죠.

한편 주식 트레이더 출신인 캐럴은 2008년 위기 당시 부모님이 부실한 재무조언과 고액 수수료로 손실을 입는 것을 보고 새로운 투자 자문의 가능성에 눈을 뜨게 됩니다. 이러한 문제의식에 공감한 두 사람은 힘을 합쳐 2008년 12월 “카칭(kaChing)”이라는 스타트업을 설립하게 됩니다.