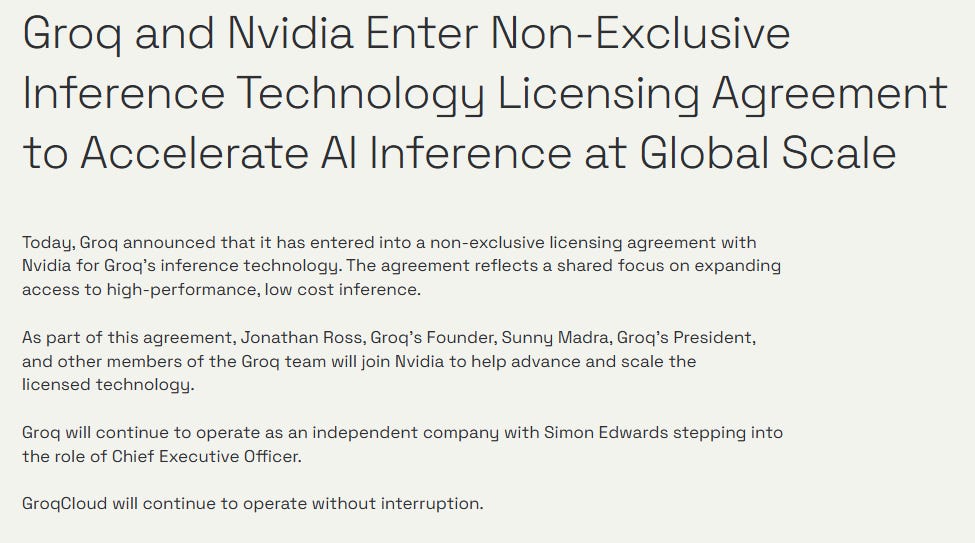

크리스마스 이브의 조용한 거래

2025년 12월 24일, 엔비디아는 AI 칩 스타트업 그록(Groq)의 자산을 200억 달러에 인수한다고 발표했습니다. 정확히 말하면 ‘발표’라고 부르기에도 민망한 수준이었죠. 90단어짜리 블로그 포스트 하나가 전부였습니다. 사람들이 주목하지 않지만 사실 엔비디아 측에서 나온 공식 보도자료나 SEC 제출 서류는 단 하나도 없습니다.

번스타인의 애널리스트 스테이시 라스곤은 이렇게 평했습니다. “이제 엔비디아는 크리스마스 이브에 $200억짜리 딜을 보도자료 없이 처리해도 아무도 눈 하나 깜짝하지 않을 만큼 거대해졌다.” 엔비디아의 시가총액이 4.6조 달러를 넘어선 시점에서 200억 달러는 시총의 0.5%에도 미치지 못하는 금액입니다.

엔비디아의 그록 인수를 가리켜 추론 시대의 도래나 ASIC의 승리라고 설레발치는 기사들이 많았지만 이를 냉정하게 바라봐야 한다는 마이너한 시각들도 적지 않습니다. 특히 이번 딜에 대해 엔비디아의 젠슨 황이 직접 언급한 단어들을 주목할 필요가 있습니다.

그록은 우리와 매우, 매우 다릅니다. 저는 그들의 기술이 베라 루빈(Vera Rubin)과 차세대 제품 로드맵을 대체할 것으로 기대하지 않습니다. 베라 루빈보다 더 나은 것을 만들 합리적인 방법은 우리가 아는 한 없고, 이번 딜도 그걸 바꾸지 않습니다. 다만, 우리가 아직 하지 못했던 무언가를 점진적으로 할 수 있게 해줄 수도(might) 있습니다.

‘might’라는 단어에 주목할 필요가 있습니다. 젠슨 황은 그록 기술의 활용 계획이 아직 명확하지 않다는 점을 사실상 인정한 셈입니다. 그는 그록이 추구하는 것이 “극단적인 저지연(extreme low latency)”이며, 이는 엔비디아의 강점인 “극단적인 고처리량(extreme high throughput)”과 트레이드오프 관계에 있다고 설명합니다.

특히 엔비디아의 그록 인수는 ASIC에 대한 베팅이나 인재 영입이 목적이 아니라, 그록을 마이크로소프트, 구글, 메타가 갖지 못하게 하기 위한 것이라는 해석도 존재합니다. 200억 달러라는 금액은 그록의 직전 밸류에이션 대비 3배에 달하는 프리미엄이지만, 엔비디아 시가총액의 0.5%에 불과한 금액입니다. 경쟁사에게 유망한 스타트업이 넘어갈 가능성을 차단하는 비용으로는 충분히 합리적인 수준이죠.

젠슨은 그록 인수 딜의 근거에 대해 ‘그들이 원했다’는 말로 대신했습니다. 그록은 자신들이 독자적으로 시장에 ‘발붙일 (foothold)’ 곳을 찾지 못했다고 결론내렸으며 기꺼이 엔비디아의 일원이 되기를 원했다고 이야기했죠. 그록 인수에 대한 엔비디아 측의 ‘전략적 고민’은 찾아보기 어려운 모습입니다.